Big (Sustainability) Data

เข้าสู่ไตรมาสสุดท้ายของปี หนึ่งในกิจกรรมที่องค์กร โดยเฉพาะบริษัทจดทะเบียนขนาดใหญ่ ทำในช่วงเวลานี้ คือ การประมวลการดำเนินการด้านความยั่งยืน เพื่อจัดทำรายงานแห่งความยั่งยืน (Sustainability Report) เผยแพร่ให้กับผู้มีส่วนได้เสียที่เกี่ยวข้อง

ฉะนั้น ใครที่จะติดต่อกับฝ่ายความยั่งยืนขององค์กรในช่วงนี้ โปรดทำใจล่วงหน้า เพราะท่านอาจจะได้รับข้อความว่า ไม่สามารถติดต่อได้ในขณะนี้ หรือโปรดฝากข้อความไว้ แล้วจะติดต่อกลับหลังปีใหม่ (ฮา)

เพื่อช่วยให้องค์กรผู้รายงานมีวัตถุดิบในแง่สถานการณ์และแนวโน้มของการรายงาน และเพื่อช่วยให้ท่านผู้อ่านเห็นภาพรวมของเนื้อหาที่ท่านจะได้รับในฐานะของผู้มีส่วนได้เสีย ผมได้ไปรวบรวมข้อมูลและสถิติของการรายงานที่เผยแพร่โดยองค์การแห่งความริเริ่มว่าด้วยการรายงานสากล หรือ Global Reporting Initiative (GRI) ผู้ที่กำหนดมาตรฐานการรายงานแห่งความยั่งยืนที่ได้รับการอ้างอิงมากที่สุดในโลก โดยสามในสี่ของกิจการที่มีรายได้สูงสุดของโลก 250 แห่ง มีการเปิดเผยข้อมูลความยั่งยืน ใช้ GRI Standards เป็นมาตรฐานอ้างอิง

จากตัวเลขในฐานข้อมูล GRI Sustainability Disclosure Database (SDD) ซึ่งเป็นแหล่งรวมข้อมูลรายงานแห่งความยั่งยืนของกิจการทั่วโลก มีองค์กรที่เปิดเผยข้อมูลด้านความยั่งยืนจำนวน 14,264 แห่ง ผ่านรายงานรวมทั้งสิ้น 57,079 ฉบับ ในจำนวนนี้ เป็นรายงานที่จัดทำตามแนวทาง GRI จำนวน 33,857 ฉบับ หรือคิดเป็นสัดส่วนราวร้อยละ 60 ของรายงานทั้งหมด

ข้อมูลความยั่งยืนในด้านเศรษฐกิจที่มีการเปิดเผยมากสุด สามอันดับแรก จากรายงานที่จัดทำตามแนวทาง GRI ได้แก่ การสร้างและการกระจายมูลค่าเศรษฐกิจทางตรง (82%) การสื่อสารและฝึกอบรมเกี่ยวกับนโยบายและแนวปฏิบัติในการต่อต้านทุจริต (58%) และการรายงานกรณีทุจริตและการดำเนินการ (49%)

ข้อมูลความยั่งยืนในด้านสังคมที่มีการเปิดเผยมากสุด สามอันดับแรก จากรายงานที่จัดทำตามแนวทาง GRI ได้แก่ อัตราการเข้าออกพนักงานและการพนักงานเข้าใหม่ (72.38%) จำนวนชั่วโมงเฉลี่ยของการฝึกอบรมต่อพนักงานต่อปี (69.96%) ความหลากหลายในคณะกรรมการกำกับดูแลและในหมู่พนักงาน (64.23%)

ข้อมูลความยั่งยืนในด้านสิ่งแวดล้อมที่มีการเปิดเผยมากสุด สามอันดับแรก จากรายงานที่จัดทำตามแนวทาง GRI ได้แก่ ปริมาณการใช้พลังงานในองค์กร (78.1%) ปริมาณการปล่อยก๊าซเรือนกระจก (70.9% ทางตรง และ 67.3% ทางอ้อม) และของเสียจำแนกตามประเภทและวิธีการกำจัดทิ้ง (64.3%)

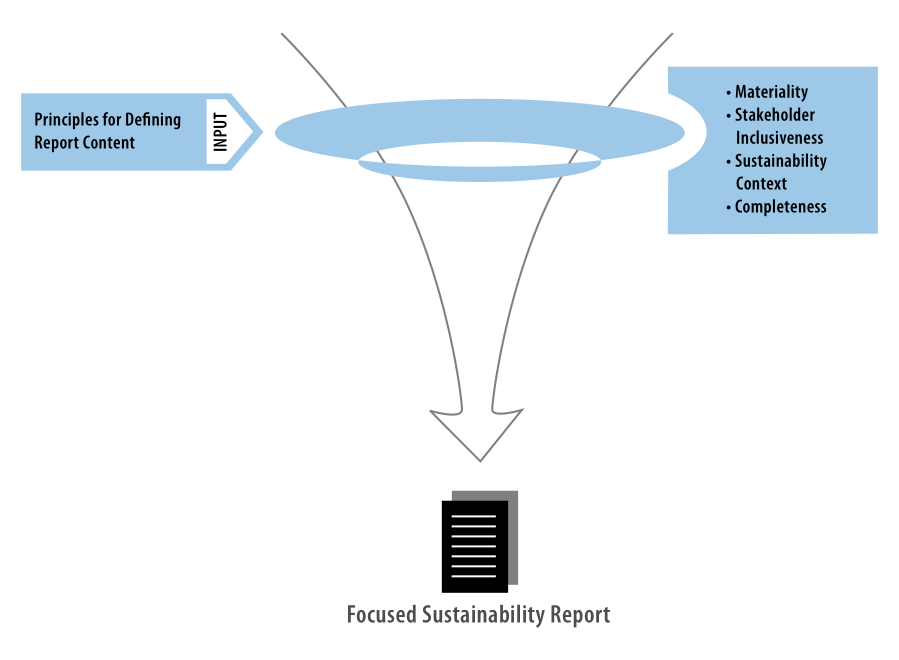

การเปิดเผยข้อมูลความยั่งยืนตามแนวทาง GRI นับเป็นฐานรากสำคัญของการขับเคลื่อน เนื่องจากเจตนารมณ์ของ GRI ต่อการกำหนดมาตรฐานการรายงานแห่งความยั่งยืน ก็เพื่อมุ่งหวังให้เกิดการพัฒนากระบวนการรายงานขึ้นในองค์กร โดยยึดหลักการ 4 ประการ ได้แก่ บริบทความยั่งยืน ความครอบคลุมผู้มีส่วนได้เสีย สารัตถภาพ และความครบถ้วนสมบูรณ์ สำหรับใช้ในการระบุประเด็นความยั่งยืนที่เกี่ยวเนื่องกับกิจการ ประเด็นที่มีสาระสำคัญต่อการดำเนินการและขอบเขตในการดำเนินการ รวมทั้งแนวการบริหารจัดการกับประเด็นที่นำมาดำเนินการ ตลอดจนคุณภาพของข้อสนเทศที่ใช้ในการสื่อสารระหว่างผู้มีส่วนได้เสียที่เกี่ยวข้อง

พูดอย่างง่าย ก็คือ GRI ต้องการมุ่งเน้นให้กิจการสามารถพัฒนากระบวนการรายงานขึ้นในองค์กร มิใช่การจัดทำเนื้อหารายงานเพียงเพื่อให้ได้มาซึ่งเล่มรายงาน เพราะหลักการสำคัญของ GRI คือ การบูรณาการความยั่งยืนให้เป็นส่วนหนึ่งของยุทธศาสตร์องค์กร เพื่อสร้างให้เกิดคุณค่าที่ตอบโจทย์ความยั่งยืนของกิจการจากกระบวนการรายงานอย่างแท้จริง

นั่นหมายความว่า กิจการที่ต้องการระบุประเด็นความยั่งยืนที่เป็นสาระสำคัญ (Material Topics) เพื่อยกระดับการดำเนินงานด้านความยั่งยืนขององค์กร สามารถใช้ข้อแนะนำในมาตรฐาน GRI ในการพัฒนาองค์กรเพื่อตอบสนองความคาดหวังของผู้มีส่วนได้เสียด้วยสี่หลักการข้างต้น

และหากการเปิดเผยข้อมูลความยั่งยืนซึ่งจำแนกตามมิติเศรษฐกิจ สังคม และสิ่งแวดล้อมของภาคเอกชนในประเทศไทยมีความหลากหลายและมากเพียงพอที่เรียกว่าเป็น ข้อมูล(ความยั่งยืน)ขนาดใหญ่ หรือ Big (Sustainability) Data จะทำให้เราสามารถวิเคราะห์และจัดกลุ่มกิจการ ที่นำไปสู่การวางทิศทางและนโยบายการส่งเสริมและการพัฒนาสังคมโดยภาคเอกชนได้อย่างมีประสิทธิผล เชื่อมโยงความเชี่ยวชาญและทรัพยากรที่แต่ละองค์กรมีอยู่ และตรงกับกลุ่มเป้าหมายที่ต้องการพัฒนาหรือเข้าร่วมแก้ไขปัญหาได้อย่างตรงจุดกว่าที่เป็นอยู่ในปัจจุบัน

ในอนาคต สังคมจะชูป้าย (Label) ว่าองค์กรของท่าน เป็นองค์กรที่มีขีดความสามารถในการรับมือกับการเปลี่ยนแปลงสภาพภูมิอากาศ หรือเป็นองค์กรที่ตระหนักถึงสิทธิมนุษยชน สิทธิเด็ก มิติหญิงชาย หรือผู้สูงอายุ ฯลฯ ก็ขึ้นอยู่กับการดำเนินงานด้านความยั่งยืน และข้อมูลความยั่งยืนที่องค์กรของท่านเปิดเผยนั่นเอง

[Original Link]